回顾11月份,钢市经历下半年最大幅度上涨,建材、板材多个品种一度涨超10%,而且焦炭、铁矿石和螺卷等黑色产业期货,都创出两年来新高。但进入11月下旬,建材为主的长材品种开始走弱回调,钢坯也出现下滑,板材依旧强势。12月份,由于仍处在大涨后调整周期,价格难以出现趋势性行情,但仍要把握好节奏。螺纹主力从...

回顾11月份,钢市经历下半年最大幅度上涨,建材、板材多个品种一度涨超10%,而且焦炭、铁矿石和螺卷等黑色产业期货,都创出两年来新高。但进入11月下旬,建材为主的长材品种开始走弱回调,钢坯也出现下滑,板材依旧强势。12月份,由于仍处在大涨后调整周期,价格难以出现趋势性行情,但仍要把握好节奏。

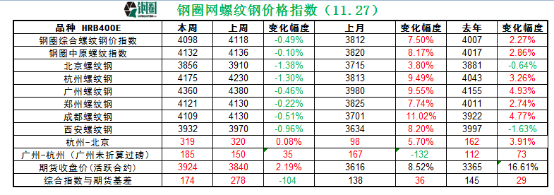

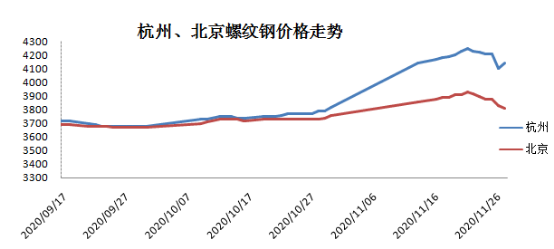

螺纹主力从11月25日失守3900和前高3888两个重要点位,主力多头纷纷减仓撤离战场,转向05合约,从05合约增仓收涨可以看出,移仓换月带来的两个合约不同走势。但问题是基调变了,主力移仓节奏有所加快,这已经是01合约连续三天大幅减仓了。随着现货市场下跌,网传的400元的基差,也根本不存在。如果从价格短板华北地区相比,北京螺纹钢最高才3900元/吨出头,不考虑折磅和贴水交割因素,现货价和盘面价格相当。01再往上拉,也很难了。01合约留给散户,也只有12月份一个月的折腾时间了,考虑到减仓换月波动,还有期现相互趋同,没有太大的操作空间。从11月最后几个交易日来看,螺纹期货确实是这种变化节奏。回顾这一波行情,也是下半年来涨幅最高,速度最快的。3周时间,大部分钢市涨幅接近10%,当然,华东区域建材和板材涨幅是最大的。沪杭两地螺纹钢价差,从0拉到300元以上。目前现货的表现是建材跌幅大于板材,季节性回落明显。涨幅高的华东地区跌幅大于其他地区,炒作热度消退。

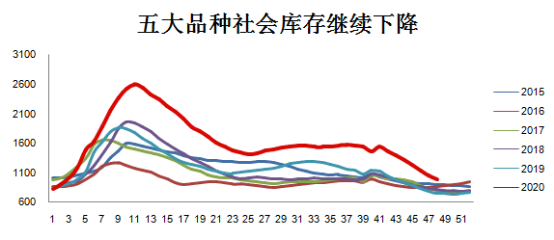

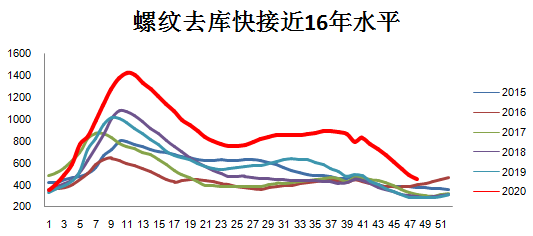

如果说上半年是疫情因素,政策放水推动钢材强势,3季度以后则是需求回归,加上4季度工业领域制造业强势恢复,助涨了钢市的大幅上涨。在2020年剩下的一个多月时间里,会逐步剔除市场热炒因素,各种预期,真刀真枪的看供需如何来演变。经济上仍然是强劲恢复的,尽管欧美国际疫情严重,但中国年度经济,板上钉钉是要回升的。表现在工业领域制造业强劲恢复,消费需求持续上涨。有色金属、原油近期大幅上涨,行情开始启动。这个大周期也是制造业强势回归的开始,目前汽车、家电、工程机械、装备制造这些行业都保持较好的复苏增长势头,有色金属原材料价格已经回到疫情水平之上。这是有底气的。很多人会问钢材不是也创新高了吗,会像有色一样继续看好吗?这个情况不一样,钢市是逆周期的,已经上涨了大半年了,该消停消停了。但后边即便没有太大上涨空间,回落的空间也不是很大。为什么?经济托底,大宗商品旺盛的格局衬托,不会发生大跌,暴跌行情。本轮上涨与6-7月上涨有显著不同,上一次是成本驱动为主,这轮主要是需求驱动为主。需求驱动表现在几个方面。一是雨季需求延迟的需求;二是赶工需求以及制造业等下游行业强劲增长;三是价格上涨激发的增量需求。当然,产业链上游成本依然在高位,焦炭实现了7轮上涨,吨焦利润已经超过吨钢,而且铁矿石重回130美元上方,重回高位。这使得钢厂拉涨成材意愿更加迫切和强烈。也正基于此,钢铁现货市场表现比期钢更为强烈,一度促使基差扩大。问题是,11月已经进入下旬,现货市场已经出现一定滞涨现象,接下来市场也会面对天气转冷,需求、冬储、主力合约换月等诸多问题,后面的矛盾也比较大。供需的直观表现仍然是库存。现在的去库节奏放缓,从11月以来加速下降,从单周80万到150万,再回到90万。但是目前库存降速确实放缓了。目前的库存是什么状态,螺纹钢提去年同期还高近200万吨的水平,只有线材少数品种回到了去年水平。整个五大钢材品种库存仍比去年同期高出27%左右,有的机构统计是25%或者30%,不过都说明,库存还是高。高就得消化,消化又面临两个问题,一个是冬储问题,一个是降价去库存还是涨价去库存。没有好的预期,如何冬储?11月份剩下时间已经不多,低温、雨雪天气增加,需求由北至南难免减弱。降库速度放缓是大概率的事。乐观预计,12月中旬进入累库阶段,或者比去年稍晚一周,今年不例外。从去库的幅度来看,华东、西南、华南进入11月份是降库最快的,也说明北方天气影响需求降库不及预期。目前北方多地夜间远离0度以下,夜间施工赶工的现象也减少了,从北到南,需求递减的过程随着时间会慢慢拉开。

可以说这一波主要是制造业和基建增开项目拉动所致,地产助力不大。建筑央企新签订单实现高速增长,是从3季度开始发力,三季度以来项目正加速恢复。国内订单方面,建筑央企新签国内订单6.30万亿元,同比增长20.87%;海外订单方面,随着三季度部分国家疫情控制初见成效、复工复产推进,海外订单增速由负转正。随着基建需求增加,央企订单预计将继续增长。按照发改委统计,今年10月发改委共审批核准固定资产投资项目4个,总投资106亿元,主要集中在交通、能源等领域。按照“十四五”规划建议,“十四五”时期将实施川藏铁路、西部陆海新通道等一批重大工程。川藏铁路线路全长1838千米,设计速度160至200千米/小时,全线为1742.39千米,投资金额为2700亿元。从目前看,重点项目进入年末提速冲刺阶段,仍然是基建工程挑大梁,“十四五”项目也提前谋划,近日,多地晒出前10月的投资成绩单,不少省市重点项目投资进度已经完成超九成。而全国公路水路投资早在三季度末就完成了全年的目标。当前,多地加速推进重点项目投资,冲刺全年投资目标。基建大项目,新开的轨道交通,主要是从四季度以来至明年将有多条高铁干线开工、进入全面建设期,相关即将开工、已开工即将进入全面建设的高铁等铁路项目达到了2万亿以上。这点能保证钢材的消费基数。问题在于节奏上,表现在一方面是钱上面,考虑专项债发力、前期政策逐步落地以及地方财政用于基建支出同比下滑,但是预计2020年基建将呈现温和复苏。另一方面是季节性因素,寒冬来临,户外施工需求减弱对对钢市造成阶段性需求下滑。制造业需求总体保持旺盛,房地产属于温和,不会有大问题。而在影响钢材供需的另一个自变量,供给。会维持高位生产状态。不会有太大意外。目前由于板材盈利大产量增长较快,长材和板材产量变化差异。但总的趋势是粗钢和钢材产量会保持较高的同比增长。另外统计局数据显示2020年10月全国粗钢产量为9220.2万吨,环比虽然小幅下降,但同比仍增长12.7%。最后我们需要关注移仓换月行情,目前看盘面主力合约高位减仓很明显,移仓时段价格波动会更加明显,这种行情,在01合约上,很容易多都拉高出货,价格下降,空头不跟进,再不好跌。因此,综合考虑,宏观稳定,大形势较好,不宜看大跌。到12月份,钢市期现高位回落调整在所难免。现货逢高抓进出货,收获利润为宜。总体看12月份钢市没有继续大涨空间,难以突破11月份高度,但在整体工业、经济形势向好的形势下,也难以出现趋势性下降行情。整体会围绕高位震荡运行。

行业资讯

行业资讯

扫描二维码下载APP

扫描二维码下载APP